美亚团体意外险(黄金版)

保障责任详情

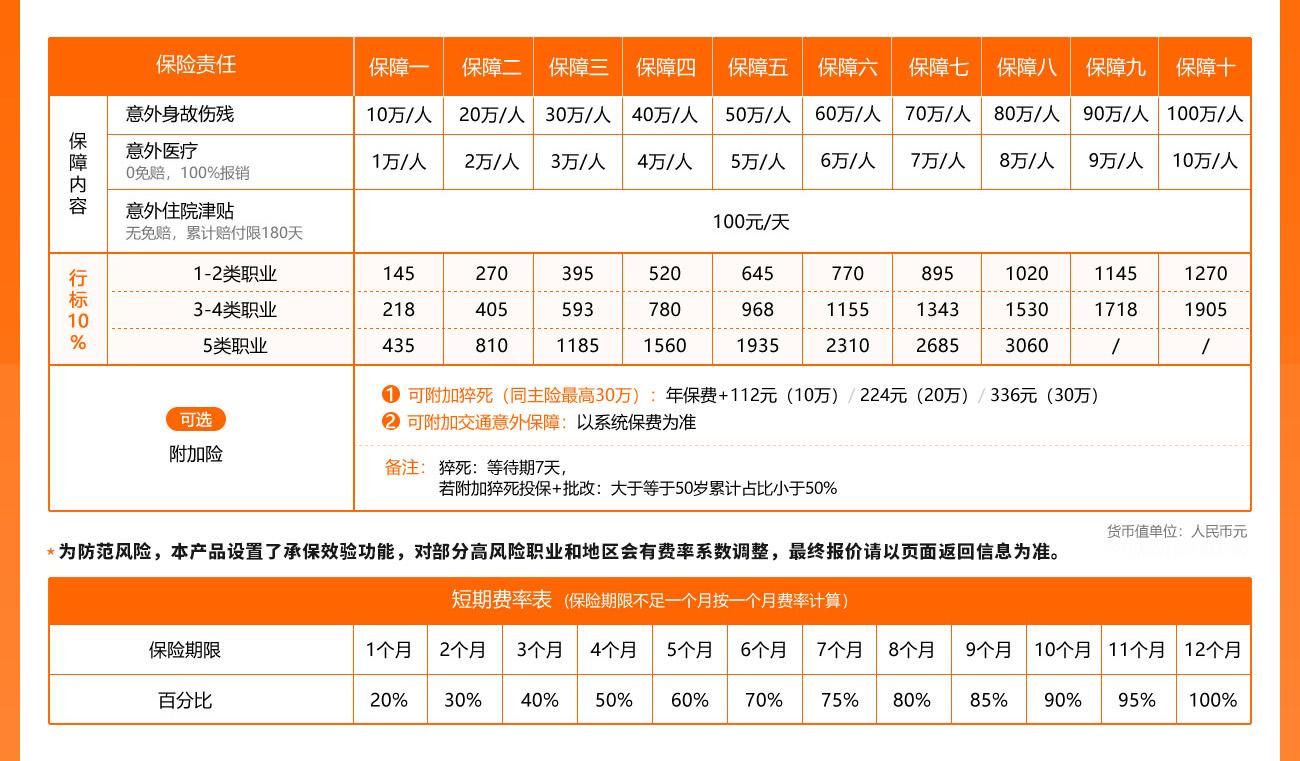

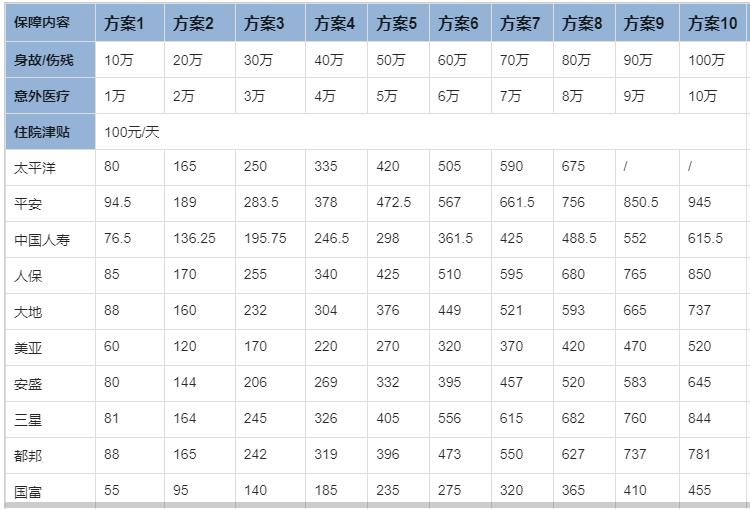

1.意外身故及伤残保险金给付10-100万(可选)

保险人于保险合同项下对任一被保险人给付的各项保险金累计金额以保险单所载该被保险人相应的保险金额为最高限额。

(1)身故保险金:任何被保险人在保险合同有效期内遭遇意外事故,且自事故发生之日起一百八十天内直接且单独因该意外事故身故的,保险公司按保险单上所载该被保险人相应的保险金额给付身故保险金受益人。

(2)意外伤残保险金:任何被保险人于保险合同有效期内遭遇意外事故,且自意外事故发生之日起一百八十天内直接且单独因该意外事故致成《人身保险伤残评定标准及代码》(保监发[2014]6号,标准编号为JR/T0083-2013,以下简称“评定标准”)中所列的伤残项目,保险公司给付意外伤残保险金予该被保险人,该给付金额为按所致伤残根据评定标准评定的伤残程度等级相对应的给付比例乘以保险单上所载该被保险人相应的保险金额计算。

2.意外医药补偿保险金给付-不扩展自费药1-20万(可选)

保险合同有效期内,若任何被保险人因遭遇意外事故而于意外事故发生日起一百八十天内寻求合法注册的医生、护士、医院或救护车服务,则对其因此已支出的必需且合理的实际医药费用(仅限医保范围内的医疗费用,不承保全额自费费用),保险公司按下述规定补偿该被保险人:

1.若被保险人没有公费医疗、社会基本医疗保险、其他费用补偿型医疗保险或被保险人未从公费医疗、社会基本医疗保险、其他费用补偿型医疗保险取得医药费用补偿,则保险公司在扣除保险单所载适用于该情形下的免赔额(100元/次)后,再按保险单所载适用于该情形下的赔付比例(80%)补偿该被保险人,但最高以保险单所载该被保险人相应的保险金额为限;

2.若被保险人拥有且已从公费医疗、社会基本医疗保险或其他费用补偿型医疗保险取得医药费用补偿,则保险公司按如下公式补偿该被保险人,但最高以保险单所载该被保险人相应的保险金额的105%为限:医药费用补偿金=[已支出的必需且合理的实际医药费用–任何获得的医药费用补偿-保险单所载适用于该情形下的免赔额(100元/次)]X保险单所载适用于该情形下的赔付比例(100%)

3.意外医药补偿保险金给付-扩展自费药1-20万(可选)

保险合同有效期内,若任何被保险人因遭遇意外事故而于意外事故发生日起一百八十天内寻求合法注册的医生、护士、医院或救护车服务,则对其因此已支出的必需且合理的实际医药费用(不限医保范围内的医疗费用,保障全额自费费用),保险公司按下述规定补偿该被保险人:

1.若被保险人没有公费医疗、社会基本医疗保险、其他费用补偿型医疗保险或被保险人未从公费医疗、社会基本医疗保险、其他费用补偿型医疗保险取得医药费用补偿,则保险公司在扣除保险单所载适用于该情形下的免赔额(100元/次)后,再按保险单所载适用于该情形下的赔付比例(80%)补偿该被保险人,但最高以保险单所载该被保险人相应的保险金额为限;

2.若被保险人拥有且已从公费医疗、社会基本医疗保险或其他费用补偿型医疗保险取得医药费用补偿,则保险公司按如下公式补偿该被保险人,但最高以保险单所载该被保险人相应的保险金额的105%为限:医药费用补偿金=[已支出的必需且合理的实际医药费用–任何获得的医药费用补偿-保险单所载适用于该情形下的免赔额(100元/次)]X保险单所载适用于该情形下的赔付比例(100%)

4.意外每日住院津贴保险金给付100元/天

在保险合同有效期内,若任何被保险人因遭受意外事故而入住医院治疗,保险公司将依据保险单所载该被保险人所对应的意外每日住院津贴金额,按住院天数-免赔天数(3天/次)赔偿该被保险人,每一被保险人保险年度总赔偿日数以180天为限。

5.监护病房定额给付2000-4000元/周(可选)

保险合同有效期内,若任何被保险人因罹患疾病或遭受意外事故而入住医院的监护病房,保险公司将依据该被保险人实际入住监护病房周数按保险单所载本附加合同项下该被保险人所对应的每周监护病房定额给付金额给付保险金,但每次入住监护病房给付金额最高以2周为限,累计给付金额最高以4周为限。

6.猝死保险金给付10-30万(可选)

若任何被保险人于保险合同有效期内发生合同所约定的猝死,则保险公司按保险单所载本附加合同项下该被保险人相应的保险金额给付猝死保险金予该被保险人的身故保险金受益人。

猝死指貌似健康的人由于不可预见地发生急性症状而在发生上述症状后二十四小时内发生突然的、出乎意料的、非暴力性的死亡。猝死的认定以医院的诊断或公安机关、检察院、法院等政法机关的鉴定为准。

7.交通工具意外身故及伤残保障1-3份(可选)

1.民用航空飞机意外身故及伤残保障

(1)民用航空飞机意外身故保险金:

在合同有效期内,若任何被保险人以付费乘客身份(不包括该被保险人本人作为民航客机的驾驶员、领航员、客机机械人员、乘务组成员或其他工作人员)乘坐民航客机时在民航客机内部遭遇意外事故,且自意外事故发生之日起一百八十天内直接且单独因该意外事故身故的,本公司按保险单所载本保障项下该被保险人相应的保险金额给付身故保险金受益人。

若该被保险人在身故前曾领有本款第二项的民用航空飞机意外伤残保险金给付,则其民用航空飞机意外身故保险金为扣除任何已给付民用航空飞机意外伤残保险金后的余额。

(2)民用航空飞机意外伤残保险金:

在合同有效期内,若任何被保险人以付费乘客身份(不包括该被保险人本人作为民航客机的驾驶员、领航员、客机机械人员、乘务组成员或其他工作人员)乘坐民航客机时在民航客机内部遭遇意外事故,且自意外事故发生之日起一百八十天内直接且单独因该意外事故致成《人身保险伤残评定标准及代码》(保监发 [2014]6号,标准编号为JR/T 0083-2013)中所列的伤残项目之一者,本公司将给付民用航空飞机意外伤残保险金予该被保险人,该给付金额为按所致伤残根据评定标准评定的伤残程度等级相对应的给付比例乘以保险单所载本保障项下该被保险人相应的保险金额计算的金额。

2. 轨道交通工具意外身故及伤残保障

(1)轨道交通工具意外身故保险金:

在合同有效期内,若任何被保险人以付费乘客身份(不包括该被保险人本人作为轨道交通工具的驾驶员、机械人员、乘务组成员或其他工作人员)乘坐轨道交通工具时在轨道交通工具内部遭遇意外事故,且自意外事故发生之日起一百八十天内直接且单独因该意外事故身故的,本公司按保险单所载本保障项下该被保险人相应的保险金额给付身故保险金受益人。

若该被保险人在身故前曾领有本款第二项的轨道交通工具意外伤残保险金给付,则其轨道交通工具意外身故保险金为扣除任何已给付轨道交通工具意外伤残保险金后的余额。

(2)轨道交通工具意外伤残保险金:

在合同有效期内,若任何被保险人以付费乘客身份(不包括该被保险人本人作为轨道交通工具的驾驶员、机械人员、乘务组成员或其他工作人员)乘坐轨道交通工具时在轨道交通工具内部遭遇意外事故,且自意外事故发生之日起一百八十天内直接且单独因该意外事故致成《人身保险伤残评定标准及代码》(保监发 [2014]6号,标准编号为JR/T 0083-2013)中所列的伤残项目之一者,本公司将给付轨道交通工具意外伤残保险金予该被保险人,该给付金额为按所致伤残根据评定标准评定的伤残程度等级相对应的给付比例乘以保险单所载本保障项下该被保险人相应的保险金额计算的金额。

3. 轮船意外身故及伤残保障

(1)轮船意外身故保险金:

在合同有效期内,若任何被保险人以付费乘客身份(不包括该被保险人本人作为轮船的船长、驾驶员、机械人员或其他船上工作人员)乘坐轮船时在轮船内部遭遇意外事故,且自意外事故发生之日起一百八十天内直接且单独因该意外事故身故的,本公司按保险单所载本保障项下该被保险人相应的保险金额给付身故保险金受益人。

若该被保险人在身故前曾领有本款第二项的轮船意外伤残保险金给付,则其轮船意外身故保险金为扣除任何已给付轮船意外伤残保险金后的余额。

(2)轮船意外伤残保险金:

在合同有效期内,若任何被保险人以付费乘客身份(不包括该被保险人本人作为轮船的船长、驾驶员、机械人员或其他船上工作人员)乘坐轮船时在轮船内部遭遇意外事故,且自意外事故发生之日起一百八十天内直接且单独因该意外事故致成《人身保险伤残评定标准及代码》(保监发 [2014]6号,标准编号为JR/T 0083-2013)中所列的伤残项目之一者,本公司将给付轮船意外伤残保险金予该被保险人,该给付金额为按所致伤残根据评定标准评定的伤残程度等级相对应的给付比例乘以保险单所载本保障项下该被保险人相应的保险金额计算的金额。

4.公共汽车意外身故及伤残保障

(1)公共汽车意外身故保险金:

在合同有效期内,若任何被保险人以付费乘客身份(不包括该被保险人本人作为公共汽车的驾驶员或其他车上工作人员)乘坐公共汽车时在公共汽车内部遭遇意外事故,且自意外事故发生之日起一百八十天内直接且单独因该意外事故身故的,本公司按保险单所载本保障项下该被保险人相应的保险金额给付身故保险金受益人。

若该被保险人在身故前曾领有本款第二项的公共汽车意外伤残保险金给付,则其公共汽车意外身故保险金为扣除任何已给付公共汽车意外伤残保险金后的余额。

(2)公共汽车意外伤残保险金:

在合同有效期内,若任何被保险人以付费乘客身份(不包括该被保险人本人作为公共汽车的驾驶员或其他车上工作人员)乘坐公共汽车时在公共汽车内部遭遇意外事故,且自意外事故发生之日起一百八十天内直接且单独因该意外事故致成《人身保险伤残评定标准及代码》(保监发 [2014]6号,标准编号为JR/T 0083-2013)中所列的伤残项目之一者,本公司将给付公共汽车意外伤残保险金予该被保险人,该给付金额为按所致伤残根据评定标准评定的伤残程度等级相对应的给付比例乘以保险单所载本保障项下该被保险人相应的保险金额计算的金额。

投保须知及条款

投保须知

- 上一篇:中国人寿团体意外险(4~6类职业)

- 下一篇:平安1-5类团意险