中国人寿团体意外险(全国福利版)

产品亮点

大品牌保障

中国人寿福利大放送,低廉的产品价格,高端尊贵的服务,为企业用户呈现最大的诚意。

保障责任自选

价格全面自选,随心搭配,专属订制的方案,一切为了您的需求而设计。

承保保额高

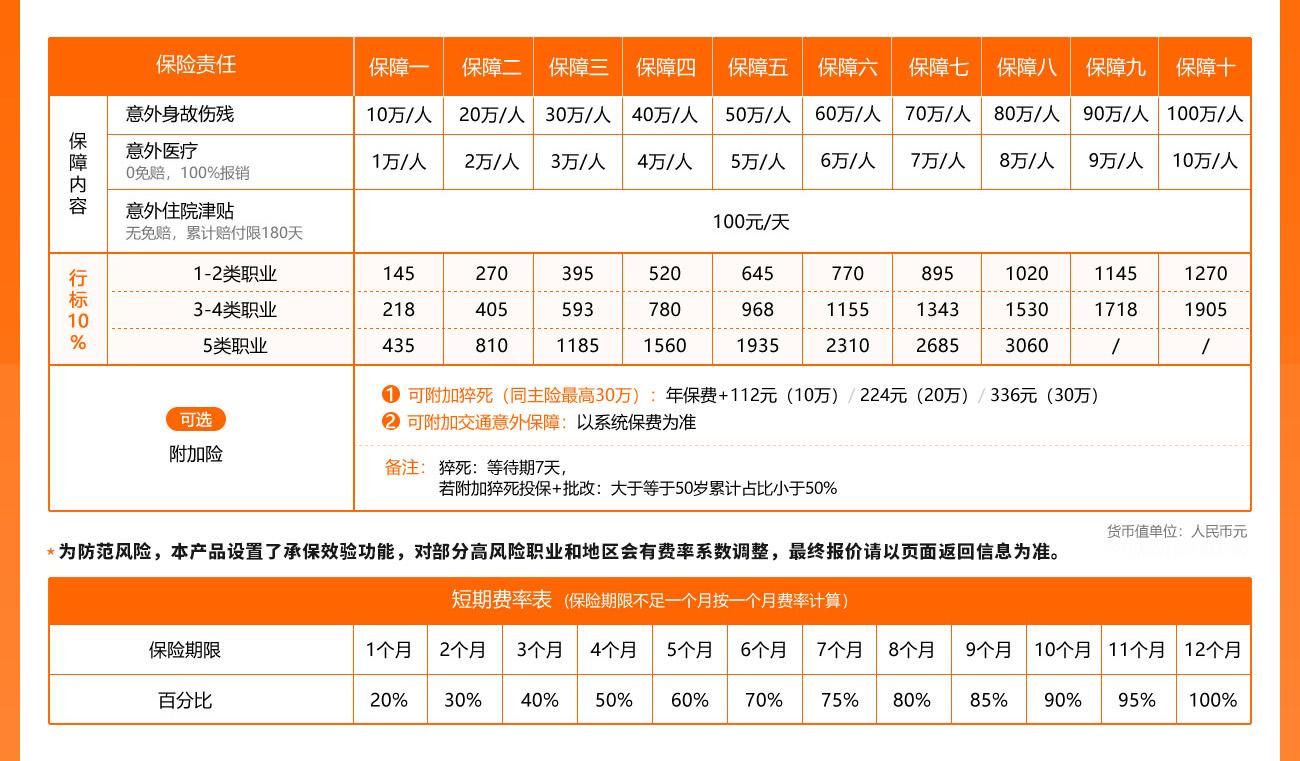

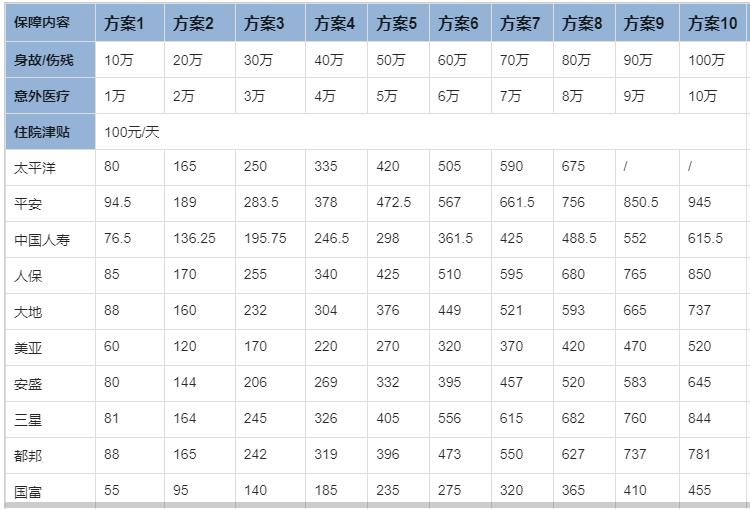

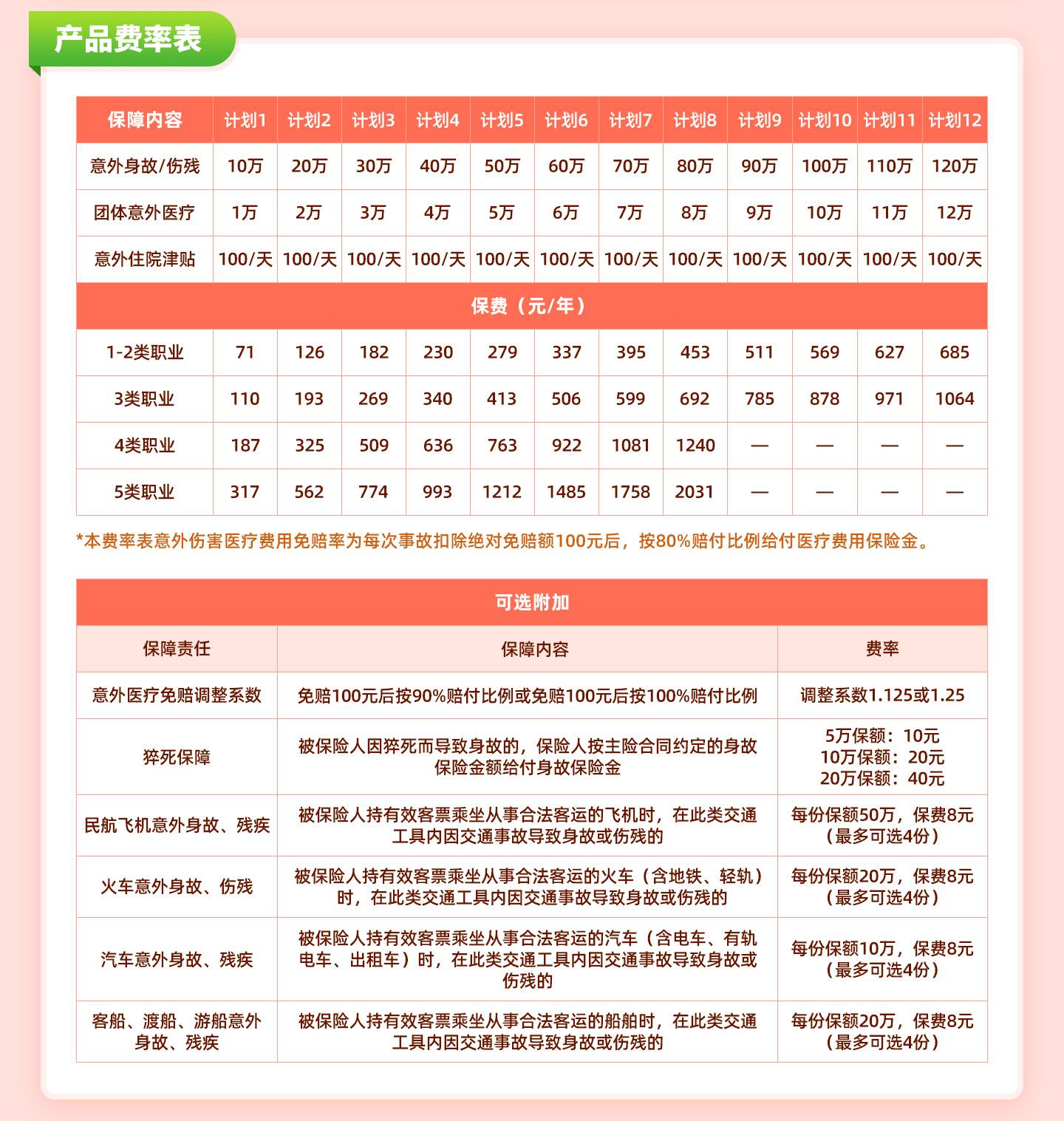

承保1-5类,意外伤害保障保额最高可至120万。

简易线上保全

根据企业团体人员的流动,可以进行相应的被保险人人员更换,人员批增、人员批减,保全生效时间最早为次日零时。

多人购买有折扣

人数折扣优惠,30人以上打9折,100人以上打8折;优势职业1~2类职业

保障内容

意外身故、伤残:在保险期间内,被保险人遭受意外伤害事故,并自事故发生之日起一百八十日内因该事故身故的,保险人按本保险合同载明的保险金额给付身故保险金。自事故发生之日起一百八十日(含)内因该事故造成伤残的,保险人按国家现行伤残鉴定标准(即原保监会发布的《人身保险伤残评定标准及代码》,保监发[2014]6号,标准编号为JR/T0083-2013,以下简称“《伤残评定标准》”。如该标准进行更新,保险人以被保险人申请保险金时国家规定或执行的最新伤残鉴定标准为准)所列伤残程度对应的保险金给付比例乘以本保险合同载明的保险金额给付伤残保险金。如第一百八十日治疗仍未结束的,按第一百八十日的身体情况进行伤残鉴定,并据此给付伤残保险金。

伤残程度第一级对应的保险金给付比例为100%,伤残程度第十级对应的保险金给付比例为10%,每级相差10%。

团体意外医疗:在保险期间内,被保险人因遭受主险保险责任范围内的意外伤害事故,且自意外伤害事故发生之日起90天内,在中华人民共和国境内(不包括香港、澳门、台湾地区)二级以上(含二级)医院或者保险人指定或认可的医疗机构进行治疗,对被保险人所支出的必要、合理的且属于当地社会医疗保险报销范围的医疗费用,保险人每次扣除本附加险条款中约定的免赔额100元后,在本附加险保险金额范围内,按80%的给付比例给付医疗费用保险金。

意外医疗免赔调整系数:本保单意外伤害医疗费用免赔率为每次事故扣除绝对免赔额100元后,按80%赔付比例给付医疗费用保险金,如附加本保单意外医疗免赔率调整系数,则给付比例调整为:免赔100元后按90%赔付比例或免赔100元后按100%赔付比例。根据所选方案的给付比例不同,意外医疗保费系数将进行相应调整。

意外住院津贴:被保险人在保险期间内因遭受主险条款保险责任范围内的意外伤害事故而在中华人民共和国境内(不包括香港、澳门、台湾地区)二级以上(含二级)医院或者保险人认可的医疗机构住院治疗,保险人按被保险人自意外事故发生之日起180日内实际每次住院日数,扣除本附加险每次事故免赔3日后,乘以每日意外伤害生活津贴标准给付住院津贴。除另有约定外,每次事故给付天数不超过60天,累计给付天数不超过180天。被保险人因同一意外事故多次住院,前次出院与后次入院日期间隔未超过90日(含90日),视为一次住院治疗。

猝死保障:在保险期间内,被保险人因猝死而导致身故的,保险人按主险合同约定的身故保险金额给付身故保险金,对该被保险人的保险责任终止。猝死释义:是指表面健康的人在没有任何诱发因素的前提下因潜在疾病、机能障碍或其他原因在出现症状后6小时内发生的非暴力性突然死亡。猝死的认定以医院的诊断和公安司法部门的鉴定为准。被保险人年龄49周岁以上,保险公司对被保险人因猝死而导致身故不负责赔偿。

民航飞机意外身故、残疾:在保险期间内,被保险人持有效客票乘坐从事合法客运的飞机时,在此类交通工具内因交通事故导致身故或伤残的,在主险保险金(如有)之外,保险人在本附加险约定的保险金额内给付本附加险保险金:(1)被保险人自交通事故发生之日起一百八十日内因该事故身故的,保险人按本保险合同中载明的相应交通工具所对应的保险金额给付身故保险金,对该被保险人的保险责任终止。(2)被保险人自交通事故发生之日起一百八十日内因该事故造成《人身保险伤残评定标准》(保监发〔2014〕6号,标准编号JR/T 0083-2013,以下简称“《伤残评定标准》”)所列伤残程度之一者,保险人按该标准所列伤残程度对应的保险金给付比例乘以本保险合同中载明的相应交通工具所对应的保险金额给付伤残保险金。如第一百八十日治疗仍未结束,按第一百八十日的身体情况进行伤残鉴定,并据此给付伤残保险金。

火车意外身故、伤残:在保险期间内,被保险人持有效客票乘坐从事合法客运的火车(含地铁、轻轨)时,在此类交通工具内因交通事故导致身故或伤残的,在主险保险金(如有)之外,保险人在本附加险约定的保险金额内给付本附加险保险金:(1)被保险人自交通事故发生之日起一百八十日内因该事故身故的,保险人按本保险合同中载明的相应交通工具所对应的保险金额给付身故保险金,对该被保险人的保险责任终止。(2)被保险人自交通事故发生之日起一百八十日内因该事故造成《人身保险伤残评定标准》(保监发〔2014〕6号,标准编号JR/T 0083-2013,以下简称“《伤残评定标准》”)所列伤残程度之一者,保险人按该标准所列伤残程度对应的保险金给付比例乘以本保险合同中载明的相应交通工具所对应的保险金额给付伤残保险金。如第一百八十日治疗仍未结束,按第一百八十日的身体情况进行伤残鉴定,并据此给付伤残保险金。

汽车意外身故、残疾:在保险期间内,被保险人持有效客票乘坐从事合法客运的汽车(含电车、有轨电车、出租车)时,在此类交通工具内因交通事故导致身故或伤残的,在主险保险金(如有)之外,保险人在本附加险约定的保险金额内给付本附加险保险金:(1)被保险人自交通事故发生之日起一百八十日内因该事故身故的,保险人按本保险合同中载明的相应交通工具所对应的保险金额给付身故保险金,对该被保险人的保险责任终止。(2)被保险人自交通事故发生之日起一百八十日内因该事故造成《人身保险伤残评定标准》(保监发〔2014〕6号,标准编号JR/T 0083-2013,以下简称“《伤残评定标准》”)所列伤残程度之一者,保险人按该标准所列伤残程度对应的保险金给付比例乘以本保险合同中载明的相应交通工具所对应的保险金额给付伤残保险金。如第一百八十日治疗仍未结束,按第一百八十日的身体情况进行伤残鉴定,并据此给付伤残保险金。

客船、渡船、游船意外身故、残疾:在保险期间内,被保险人持有效客票乘坐从事合法客运的船舶时,在此类交通工具内因交通事故导致身故或伤残的,在主险保险金(如有)之外,保险人在本附加险约定的保险金额内给付本附加险保险金:(1)被保险人自交通事故发生之日起一百八十日内因该事故身故的,保险人按本保险合同中载明的相应交通工具所对应的保险金额给付身故保险金,对该被保险人的保险责任终止。(2)被保险人自交通事故发生之日起一百八十日内因该事故造成《人身保险伤残评定标准》(保监发〔2014〕6号,标准编号JR/T 0083-2013,以下简称“《伤残评定标准》”)所列伤残程度之一者,保险人按该标准所列伤残程度对应的保险金给付比例乘以本保险合同中载明的相应交通工具所对应的保险金额给付伤残保险金。如第一百八十日治疗仍未结束,按第一百八十日的身体情况进行伤残鉴定,并据此给付伤残保险金。

投保须知

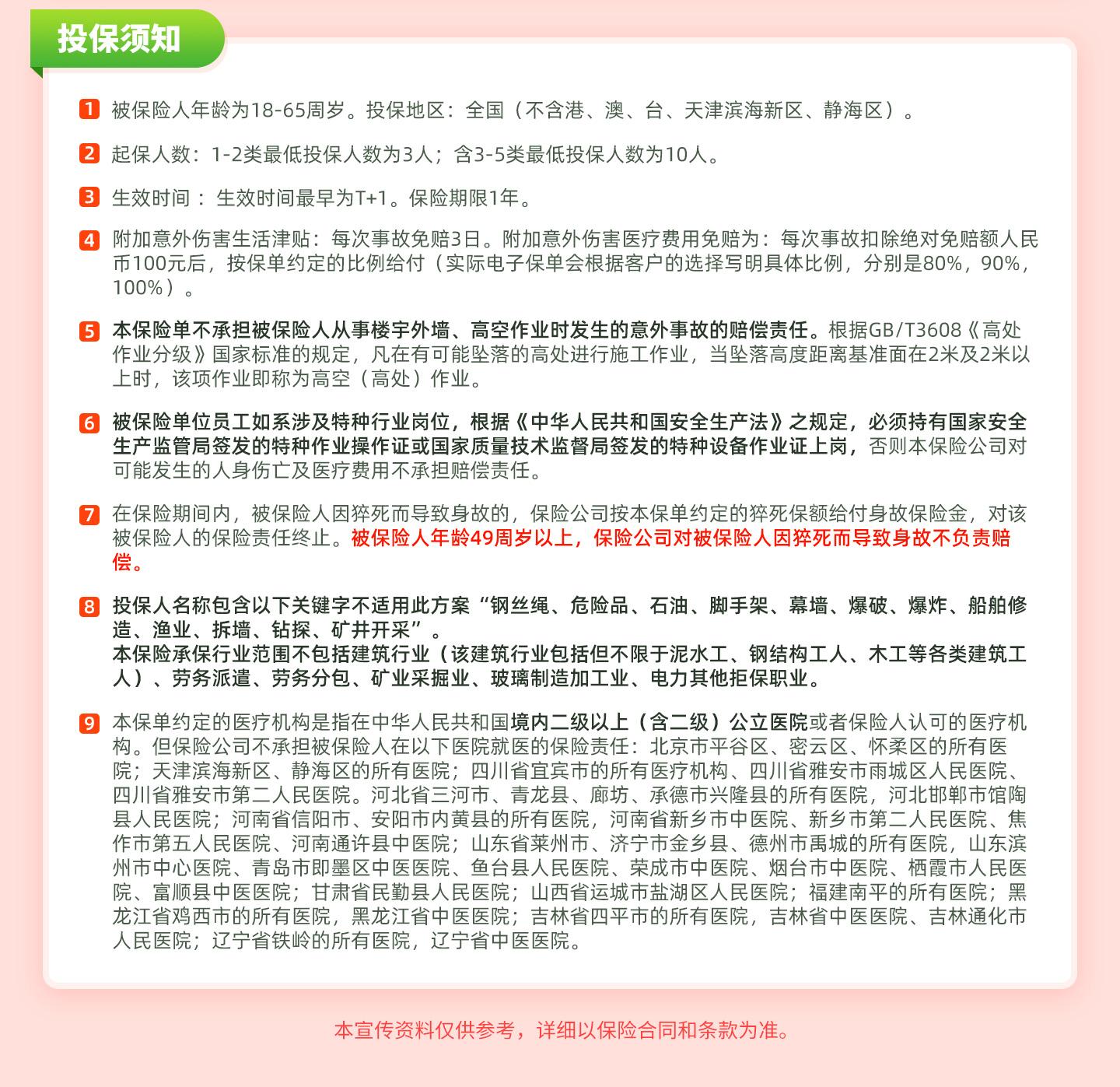

保险公司及机构说明 :本产品由中国人寿财产保险股份有限公司主承保。本公司除港澳台外全国其他省、自治区、直辖市均设有分公司,本产品面向全国销售(不含港澳台地区、天津滨海新区、静海区),对于在本公司未设立分公司的地区购买本产品的消费者,保单服务及实效可能会受到影响。

职业要求 :1、投保时需对照《中国人寿财产保险股份有限公司职业分类表》中列明的被保险人的工种名称所对应的代码,如一人涉及多个岗位,则以职业类别最高的岗位对应选择工种即可。

2、本保险承保行业范围不包括建筑行业(该建筑行业包括但不限于泥水工、钢结构工人、木工等各类建筑工人)、劳务派遣、劳务分包、矿业采掘业、玻璃制造加工业、电力其他拒保职业。

3、本保险单不承担被保险人从事楼宇外墙、高空作业时发生的意外事故的赔偿责任。根据GB/T3608《高处作业分级》国家标准的规定,凡在有可能坠落的高处进行施工作业,当坠落高度距离基准面在2米及2米以上时,该项作业即称为高空(高处)作业。

4、被保险单位员工如系涉及特种行业岗位,根据《中华人民共和国安全生产法》之规定,必须持有国家安全生产监管局签发的特种作业操作证或国家质量技术监督局签发的特种设备作业证上岗,否则本保险公司对可能发生的人身伤亡及医疗费用不承担赔偿责任。投保份数 :本产品为中国人寿财险团体意外保险产品,本产品每一被保险人同一保险期间限投保一份,多投无效,保险公司不承担多投的保险责任。

生效时间 :生效时间最早为T+1,保单生效后,保险人开始承担保险责任,保单生效前发生的保险事故,保险人不承担保险责任。保险期限1年。

医院要求 :本保单约定的医疗机构是指在中华人民共和国境内二级以上(含二级)公立医院或者保险人认可的医疗机构。但保险公司不承担被保险人在以下医院就医的保险责任:北京市平谷区、密云区、怀柔区的所有医院;天津滨海新区、静海区的所有医院;四川省宜宾市的所有医疗机构、四川省雅安市雨城区人民医院、四川省雅安市第二人民医院。河北省三河市、青龙县、廊坊、承德市兴隆县的所有医院,河北邯郸市馆陶县人民医院;河南省信阳市、安阳市内黄县的所有医院,河南省新乡市中医院、新乡市第二人民医院、焦作市第五人民医院、河南通许县中医院;山东省莱州市、济宁市金乡县、德州市禹城的所有医院,山东滨州市中心医院、青岛市即墨区中医医院、鱼台县人民医院、荣成市中医院、烟台市中医院、栖霞市人民医院、富顺县中医医院;甘肃省民勤县人民医院;山西省运城市盐湖区人民医院;福建南平的所有医院;黑龙江省鸡西市的所有医院,黑龙江省中医医院;吉林省四平市的所有医院,吉林省中医医院、吉林通化市人民医院;辽宁省铁岭的所有医院,辽宁省中医医院。

免赔额 :1、附加意外伤害生活津贴:每次事故免赔3日。

2、附加意外伤害医疗费用免赔条件为:扣除100元后,按保单约定比例赔付。赔付比例 : 1、本保单附加意外伤害医疗费用免赔为:每次事故扣除绝对免赔额人民币100元后,按保单约定的比例给付(实际电子保单会根据客户的选择写明具体比例,分别是80%,90%,100%)。

2、被保险人在保险期间内因遭受保单责任范围内的意外伤害而在医疗机构住院治疗,保险公司按被保险人自意外事故发生之日起180日内实际每次住院日数,扣除每次事故免赔3日后,乘以每日意外伤害生活津贴标准给付住院津贴。本产品的意外伤害生活津贴不包含骨折津贴。

3、本保单根据《中国人寿财产保险股份有限公司职业分类表》,保险人按照被保险人意外事故发生时的职业类别对应的给付比例与保单约定的保险金额的乘积给付保险金:

1) 投保时选择1-2类职业投保的,对应的赔付比例为:1类100%、2类100%、3类60%、4类40%、5类10%、6类及拒保类0%;

2) 投保时选择3类职业投保的,对应的赔付比例为:1类100%、2类100%、3类100%、4类40%、5类10%、6类及拒保类0%;

3) 投保时选择4类职业投保的,对应的赔付比例为:1类100%、2类100%、3类100%、4类100%、5类60%、6类10%,拒保类0%;

4) 投保时选择5类职业投保的,对应的赔付比例为:1类100%、2类100%、3类100%、4类100%、5类100%、6类40%,拒保类0%。特别提示 :1、在保险期间内,被保险人因猝死而导致身故的,保险公司按本保单约定的猝死保额给付身故保险金,对该被保险人的保险责任终止。被保险人年龄49周岁以上,保险公司对被保险人因猝死而导致身故不负责赔偿。

2、投保人数:记名投保;投保人数>30人,保费打9折,投保人数>100人,保费打8折。

3、适用对象:适用企业客户投保,职业类别为1-2类,最低投保被保险人数为3人;职业类别含3、4、5类,最低投保被保险人数为10人。

4、投保人名称包含以下关键字不适用此方案“钢丝绳、危险品、石油、脚手架、幕墙、爆破、爆炸、船舶修造、渔业、拆墙、钻探、矿井开采”。

5、投保前请您认真仔细阅读《产品投保须知》、《责任免除》

6、作为投保人,您有义务保证投保信息各项内容填写属实,并应当知道如果投保信息不真实,保司将有权拒绝赔付。续保(不保证续保) : 1、本产品为一年期以下非保证续保产品。保险期间届满前,投保人需要重新向保司申请投保并交纳保险费,如保司接受投保申请,并同意承保的,您可获得新的保险合同。续保不计算等待期。

2、如果保险期间届满时,本保险产品已停止销售,则保司将不再接受本产品的投保申请,但仍会向您提供投保其他同类保险产品的合理建议。

3、当中国人寿财险公司更换本保险产品适用的保险条款,如您同意续保,则表示您确认接受变更后的条款,同意投保变更后的保险产品并认可该保险合同的效力。其他说明 :1、同一个保单职业代码类别不能超过10个,超过10个将不能出单。

2、批改/退保说明:

(1)根据企业团体人员的流动,可以进行相应的被保险人人员更换,批改后最低人数与新单最低投保人数一致(1~2类最低3人,3~5类10人)。

(2)理赔过的人员不允许替换和批减。

(3)退保/批改流程:①线上批改请通过会员中心“在线保全按钮”按要求提交信息进行批改,线下批改请拨打我司热线联系专属客服处理。

②本产品退保:请拨打我司热线联系专属客服处理。

③退保规则:若投保人在本产品生效之前(起保日期之前)向保险人申请解除保险合同,则该保险合同自保司接到投保人的申请后效力即终止,保险人将向投保人全额退还保险费;若投保人在本产品生效之后向保险人申请解除保险合同,则该保险合同自保司接到投保人的申请之日的次日零时起效力即终止,保险人将在30日内向投保人退还未满期保险费。退费计算公式为:未满期保险费=保险费×[1-(保险单已经过天数/保险期间天数)];经过天数不足一天的按一天计算。

3、折扣说明:(一)投保人数超过30人可享受保费折扣,折扣费率:投保人数31-100人,调整系数90%;投保人数100人以上,调整系数80%;

(二)人数折扣系数按原单计算(即新批增人员,如原保单有折扣系数,新增人员的保费也有折扣系数,如果原保单没有折扣系数,那不管批增多少人都没有折扣系数)。

4、中国人寿财险投诉热线 。

5、未尽事宜以本产品适用的条款、保险合同约定为准。具体的保险责任、范围与条件以保险合同的约定为准;保险合同未尽事宜,以本保险适用条款的规定为准。

如实告知 :根据《中华人民共和国保险法》的规定,您在投保时应如实告知投保流程中的各项内容,不可故意隐瞒或不实告知,否则保险公司有权依据法律规定及本保险合同约定解除保险合同。

1)保险公司就您和被保险人的有关情况提出询问,您应当如实告知;

2)如果您故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险公司决定是否同意承保或者提高保险费率的,保险公司有权解除本合同;

3)如果您故意不履行如实告知义务,对于本合同解除前发生的保险事故,保险公司不承担给付保险金的责任,并不退还保险费;

4)如果您因重大过失未履行如实告知义务,对保险事故的发生有严重的影响的,对于本合同解除前发生的保险事故,保险公司不承担给付保险金的责任,应当退还保险费。