建筑行业安责险

泰康建筑行业安责险

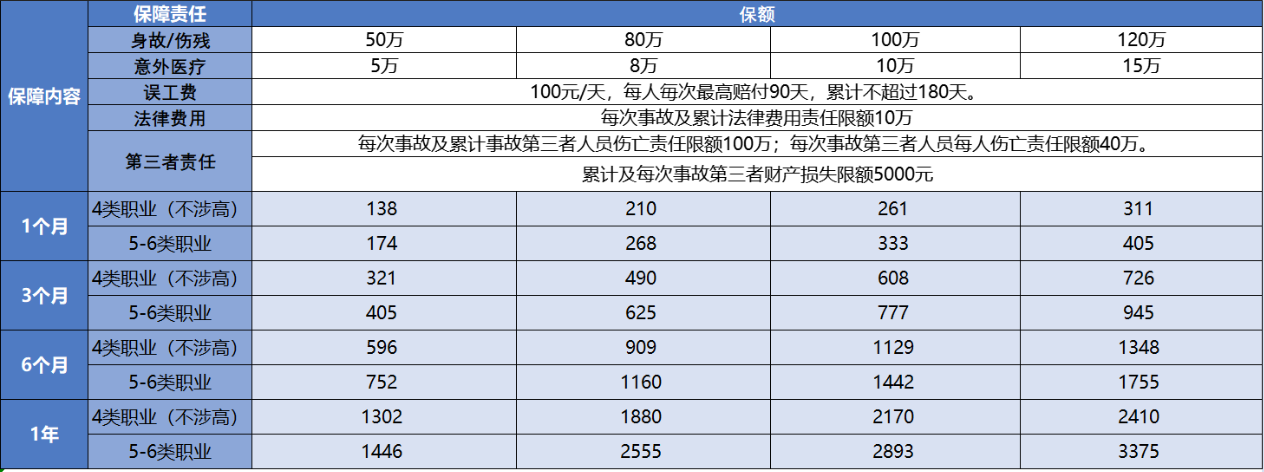

建筑行业 | 行业超低价 | 全国承保

① 投保简便支持月单

② 绝对免赔200元后社保用药100%赔付

③ 3人起保,最高可保120万

营业执照地址为上海市、辽宁省、河南省地区的企业目前无法投保该产品。

方案一(行标:《人体损伤致残程度分级》):

方案二(工标:《劳动能力鉴定职工工伤与职业病致残等级》):

经认真阅读以及充分考虑您已经了解并认可本保险产品以下特别约定:

1.兹经投保人、被保险人与保险公司协商一致,在本保单保险期间内,保险公司将为本保单被保险人提供不少于1次的安全生产责任保险事故预防服务,服务形式包括不限于互联网线上安全生产宣传教育视频、企业生产安全风险辨识评估与防灾减损事故预防提示或现场服务等。

2.本产品仅限在中国大陆注册的合法机构购买,注册地、经营地及雇员实际工作所在地在以下地区的单位本产品不予承保:青海省、新疆维吾尔自治区、西藏自治区、四川省甘孜藏族自治州,阿坝藏族羌族自治州、凉山彝族自治州、天津市、山东省临沂市。

3.投保人和保险公司可以协商变更本保险合同内容,变更本保险合同内容的,经保险公司审核同意后,予以变更。增加雇员按日比例计费,替换雇员仅可同职业类别人员替换,如4类职业人员只能替换为新的4类职业人员,5-6类职业人员只能替换为新5-6类职业人员,具体职业类别以保险公司适用的职业类别表为准。

4.本产品保险有效期内同一被保险人的同一雇员限投1份,发生保险事故时,同一被保险人的出险雇员如存在多份保单,赔偿限额不累计计算,保险人按照最高赔偿限额的保单约定进行赔付。

5.本保单第三者责任赔偿限额如下:

累计及每次事故赔偿限额人民币100万;

其中:第三者财产损失部分累计及每次事故赔偿限额人民币5000元。

6.本保险合同所称雇员,是指与被保险人存在劳动或劳务关系(包括事实劳动或劳务关系)的各种用工形式、各种用工期限、年满十六周岁且不超过65周岁(含)、能够正常工作和生活的劳动者及个体工商户的经营者本人,为个体工商户经营者工作的直系亲属在生产经营活动中视为雇员。发生保险事故时,保险公司有权要求被保险人提供前述关系的证明,包括但不限于劳动合同、劳务合同、工资发放流水或打卡记录等材料。

7.本保单拒绝承保职业:地下(露天打桩和挖地基除外)/水下/水上作业、渔业、船舶相关工作、邮政/快递/航空/水上运输业、地质矿产/石油/天然气/采石业、凿岩工、森林砍伐/防火人员、驯兽师、动物饲养、塔吊安装拆除和维修、窑炉/烟囱新建和拆除、高炉炉前/运转工人、钢缆生产加工、钢丝绳生产加工、石棉制造、水泥制造、化工/军工/火工相关工作、水电工(地下)、涉及危险品/有毒物品/防化器/烟花爆竹/火药/炸药/枪炮/爆破的相关工作、保镖、特种兵/军人/武警/公安/警察/消防等治安人员、警校/军校、体育运动、记者、演艺/娱乐业、各式垃圾处理场的场主和操作人员(包括但不限于垃圾堆、焚烧厂和有毒废物处理厂的承包商)、家具行业、楼宇拆除、桥隧工人、钢结构安装工/钢骨结构工人/钢架架设工人。

8.被保险人雇员发生保险事故时,发生保险事故的雇员实际从事的工作(不属于拒绝承保职业,拒保职业清单以保单约定为准)危险程度高于所投保职业的,则保险公司对该雇员每次事故扣除绝对免赔率30%后赔付。

9.如被保险人的雇员从事高处作业的,必须投保5-6类职业(具体职业类别以保险公司适用的职业类别表为准)。“高空(高处)作业”以《高处作业分级标准》(中华人民共和国国家标准GB3608-2008)中的定义为准(在距坠落高度基准面2m或2m以上有可能坠落的高处进行作业)。被保险人的雇员从事高处作业时,必须按照相关行业安全管理规定(包括但不限于必须佩带安全绳、安全带或者安装防护网架等安全设施设备)开展作业活动,否则发生保险事故每次事故扣除绝对免赔率25%后赔付。从事特种作业的雇员必须取得与之作业工种相对应有效的且必须由国家应急管理部门颁发的特种作业操作证(包括但不限于高处作业证),否则发生死亡或伤残事故,保险公司每次事故扣除绝对免赔率25%后赔付。

10.兹经投保人、被保险人和保险公司协商一致,被保险人雇员投保职业等级(职业类别)高于该雇员发生保险事故时实际从事的职业等级(职业类别)且不属于拒绝承保类职业,保险公司不应以投保职业有误而拒赔或者减少承担赔偿责任。

11.以下三种情况均不属于保险责任:

(1)被保险人或其代表、雇佣人员使用机动车辆造成第三者人身伤亡或财产损失的赔偿责任;

(2)各种职业病、疾病、中暑、猝死等非意外事故;

(3)雇员在上下班途中,受到的交通及意外事故伤害。

12.发生本保险责任范围内的生产安全事故,造成被保险人雇员及第三者人身伤亡的,对被保险人依法应承担的经济赔偿责任,保险公司依照以下约定负责赔偿。(如投保人购买工标版方案,被保险人的雇员及三者的伤残按照特别约定12.2执行;如投保人购买人体损伤版方案,被保险人的雇员及三者的伤残按照特别约定12.3执行):

12.1死亡:被保险人雇员发生死亡时,保险人按工伤赔偿标准核算身故赔偿金;第三者发生死亡时按《最高人民法院关于审理人身损害赔偿案件适用法律若干问题的解释》在保险合同约定的每人限额内核算身故赔偿金;

12.2伤残:如被保险人雇员遭遇保险事故导致伤残,每人可从保险公司获得的伤残赔偿金限额=雇员每人伤残赔偿限额*伤残等级对应的赔付比例。按伤残鉴定机构出具的伤残程度鉴定书,并对照国家发布的《劳动能力鉴定职工工伤与职业病致残等级》(GB/T16180-2014)确定伤残等级而支付相应赔偿金,伤残程度为一级伤残给付比例100%,二级伤残给付比例80%,三级伤残给付比例70%,四级伤残给付比例60%,五级伤残给付比例40%,六级伤残给付比例30%,七级伤残给付比例20%,八级伤残给付比例15%,九级伤残给付比例7%,十级伤残给付比例5%;

如被保险人发生保险事故导致第三者伤残,每人可从保险公司获得的伤残赔偿金限额=第三者每人伤残赔偿限额*伤残等级对应的赔付比例。按伤残鉴定机构出具的伤残程度鉴定书,并对照《人体损伤致残程度分级》确定伤残等级而支付相应赔偿金,伤残程度为一级伤残给付比例100%,二级伤残给付比例80%,三级伤残给付比例70%,四级伤残给付比例60%,五级伤残给付比例40%,六级伤残给付比例30%,七级伤残给付比例20%,八级伤残给付比例15%,九级伤残给付比例7%,十级伤残给付比例5%;

12.3伤残:如被保险人雇员遭遇保险事故导致伤残,每人可从保险公司获得的伤残赔偿金限额=雇员每人伤残赔偿限额*伤残等级对应的赔付比例;如被保险人发生保险事故导致第三者伤残,每人可从保险公司获得的伤残赔偿金限额=第三者每人伤残赔偿限额*伤残等级对应的赔付比例。按伤残鉴定机构出具的伤残程度鉴定书,并对照《人体损伤致残程度分级》确定伤残等级而支付相应赔偿金,伤残程度为一级伤残给付比例100%,二级伤残给付比例80%,三级伤残给付比例70%,四级伤残给付比例60%,五级伤残给付比例40%,六级伤残给付比例30%,七级伤残给付比例20%,八级伤残给付比例15%,九级伤残给付比例7%,十级伤残给付比例5%;

12.4被保险人不得就其单个雇员因同一保险事故同时申请伤残赔偿金和死亡赔偿金。

13.每次事故被保险人对每名雇员承担的医疗费用赔偿责任,保险公司按照《工伤保险条例》及相关司法解释规定的标准为准据实计算,每次事故绝对免赔额200元,扣除每次事故绝对免赔额后剩余部分,工伤保险范围内用药100%赔付,工伤保险范围外用药保险公司不承担赔偿责任;对第三者承担的治疗费用赔偿责任,保险公司按照《最高人民法院关于审理人身损害赔偿案件适用法律若干问题的解释》规定的标准,按每次事故绝对免赔200元,扣除每次事故绝对免赔额后剩余部分,社保范围内用药100%赔付,社保范围外用药保险公司不承担赔偿责任。

14.每次事故第三者财产损失绝对免赔额1000元或损失金额的10%,两者以高者为准。

15.误工费用适用独立的赔偿限额,不包含在身故、伤残及医疗费用赔偿限额之内。按100元/天的标准赔偿误工费,每人每次事故最高赔偿90天,累计不超过180天。误工费的计算包含住院期间、出院后的休息误工时间,其中出院后的休息误工时间取医嘱建休时间、实际误工时间及GAT1193-2014《人身损害误工期、护理期、营养期评定规范》规定标准三者中的最短时间,且一旦确定伤残程度后即刻停止误工费的计算。被保险人雇员仅需门诊治疗的,按本保单约定无误工费赔付。本保单误工费赔付仅适用被保险人雇员,第三者误工费不属于保险责任。

16.兹经投保人、被保险人和保险公司协商一致,本保单指定就诊医院为中国大陆境内二级及以上公立医疗机构。如因紧急抢救无法前往本保单指定就诊医院,须在保险事故发生后72小时内转入本保单指定就诊医院。对于前往非本保单指定就诊医院或未按本约定转入本保单指定就诊医院的,每次事故医疗费用绝对免赔额调整为200元或损失金额的20%,二者以高者为准。

17.被保险人须在保险事故发生后48小时内向保险公司报案,因延迟报案影响保险公司查勘、定损的,保险公司对无法核实部分不承担任何赔偿责任。

18.兹经投保人、被保险人和保险公司协商一致,如发生保险事故报案时间晚于实际出险时间72小时及以上,则保险公司对该次事故各项赔偿责任扣除绝对免赔率50%后赔付。

19.兹经合同双方协商同意,发生本保单项下保险事故,造成的死亡或一级至七级(含)残疾出险索赔须提供由事故发生地(县级及以上)国家应急管理、安全生产职能机构或其指定的相关机构出具的《生产安全事故证明》或能达到《生产安全事故证明》作用的相关证明资料。

(1)对于同一次事故仅1人死亡或一至七级(含)残疾,可由保险公司指定的保险公估机构对索赔案件进行调查并出具公估报告的方式予以证明,以明确索赔案件的真实性、明确保险责任、确认具体损失等情况;

(2)若同一被保险人在保险期间内第二次发生雇员死亡事故,须提供上述《安监证明》。

20.兹经投保人、被保险人和保险公司协商一致,如发生保险事故时被保险人或其雇员同时出现本特别约定第8条、第9条、第18条(两种或三种)情形的,保险公司按照每次事故最高免赔计算赔偿金额。

条款主要责任免除

一、泰康在线财产保险股份有限公司安全生产责任保险条款

下列原因造成的损失、费用和责任,保险人不负责赔偿:

(一)投保人、被保险人的故意行为;

(二)战争、敌对行动、军事行为、武装冲突、罢工、暴动、民众骚乱、恐怖活动;

(三)核爆炸、核裂变、核聚变;

(四)放射性污染及其他各种环境污染;

(五)行政行为或司法行为;

(六)雇员在上下班途中,受到的交通及意外事故伤害;

(七)雇员原在军队服役,因战、因公负伤致残,已取得革命伤残军人证,到用人单位后旧伤复发;

(八)在工作时间和工作岗位,雇员因疾病、分娩或流产导致的死亡或伤残;

(九)职业病;

(十)雇员或第三者故意犯罪导致自身伤亡;

(十一)雇员或第三者醉酒导致自身伤亡;

(十二)雇员或第三者自残或者自杀;

(十三)雇员或第三者因吸毒导致的死亡或伤残;

(十四)被保险人的犯罪行为。

下列情形下的损失、费用和责任,保险人不负责赔偿:

(一)被保险人被政府有关部门责令停产、停业整顿期间擅自从事生产经营活动,但在停产、停业整顿期间采取必要的整改措施以及进行设备检测、维修引起的生产安全事故不在此限;

(二)被保险人从事与保险单载明的经营范围不符的生产、储存、经营等活动。

第九条 下列损失、费用和责任,保险人不负责赔偿:

(一)被保险人所有或管理的任何财产损失;

(二)工伤保险基金已经支付的医疗费用;

(三)被保险人应该承担的合同责任,但无合同存在时仍然应由被保险人承担的赔偿责任不在此限;

(四)罚款、罚金及惩罚性赔款;

(五)间接损失;

(六)本保险合同保险单载明的免赔额或按本保险合同保险单载明的免赔率计算的免赔金额;

(七)已投保的机动车交通事故责任强制保险和机动车辆商业保险承担的赔款。

二、泰康在线财产保险股份有限公司附加第三者财产责任保险条款

下列原因造成的损失、费用和责任,保险人不负责赔偿:

(一)被保险人及其代表的故意或重大过失行为;

(二)战争、敌对行为、军事行为、武装冲突、罢工、骚乱、暴动、盗窃、抢劫;

(三)行政行为或司法行为;

(四)核反应、核子辐射和放射性污染;

(五)地震、雷击、暴雨、洪水、火山爆发、地下火、龙卷风、台风、暴风等自然灾害:

(六)烟熏、大气、土地、水污染及其他污染。

被保险人的下列损失、费用和责任,保险人不负责赔偿:

(一)被保险人或其工作人员所有的或由其保管或控制的财产的损失;

(二)罚款、罚金或惩罚性赔款;

(三)被保险人根据与他人签订的协议应承担的责任,但即使没有这种协议,被保险人依法仍应承担的责任不在此限;

(四)机动车辆造成的任何损失;

(五)本附加合同中载明的免赔额;

(六)任何间接损失。